Tid Værdi af penge til Financial Management

I denne artikel vil vi diskutere om: - 1. Tidspræference for penge 2. Beregning af simpel rente 3. Beregning af sammensat værdi 4. Beregning af nutidsværdi 5. Anvendelse af finansiel analyse 6. Ratioanalyse 7. Rabatiseret pengestrøm 8. Break-Even Analyse (BEP) 9. Fordel ved produktionsskala 10. Kontantbrud-lige punkt.

De fleste økonomiske beslutninger såsom erhvervelse af aktiver eller indkøb af midler påvirker pengestrømme i forskellige tidsperioder. Hvis en fast ejendom købes, vil det for eksempel kræve en øjeblikkelig kontant udbetaling og vil påvirke pengestrømme i mange fremtidige perioder fra brugen af anlægsaktiverne. Tilsvarende, hvis virksomheden låner penge fra en bank, modtager den kontanter nu og forpligter sig til at betale renterne og returnere hovedstolpen i fremtiden.

Erkendelsen af pengeens tidsværdi er yderst afgørende for økonomisk beslutningstagning. Hvis timing af pengestrømme ikke tages behørigt i betragtning, kan virksomhedsselskabet træffe beslutninger, der kan falde i målsætningen om at maksimere ejernes velfærd.

Tidspræference for penge:

Hvis en person opfører sig rationelt, bør han ikke værdsætte en mulighed for at modtage en bestemt sum penge nu for at være lig med muligheden for at have det samme beløb på en senere fremtid. De fleste individer lægger større vægt på muligheden for at modtage pengene nu i stedet for at vente på et eller flere år for at modtage det samme beløb.

Dette fænomen betegnes som individets tidspræference for penge. Tidspræferencen for penge er generelt udtryk for en rente eller diskonteringsrente. Hvis rentesatsen er 10% så kan en person være ligeglad mellem Rs 100 nu og Rs 110 om året, da han finder disse to beløb ækvivalente i værdi.

Beregning af simpel interesse:

Formlen med simpel interesse er:

F = P + Pi = P (l + i)

hvor F er den fremtidige værdi, er P værdien af investeringen, og jeg er renten.

Beregning af forbindelsesværdi:

Den sammensatte værdi af en investering kan beregnes med følgende formel:

F = P (1 + i) n

hvor F er den fremtidige værdi, P er beløbet investeret, jeg er renten eller rabat og n repræsenterer antallet af perioder med at sammensætte renten eller rabatten.

Hvis perioden er årlig, vil n repræsentere antal år. Hvis perioderne er kvartalsvise eller halvårlige, skal rentesatsen eller rabatten fordeles med henholdsvis 4 eller 2. Perioden repræsenteret af n skal repræsentere det samlede antal kvartaler, halve år eller år, for hvilke beløbet blev investeret.

For eksempel, hvis Rs 1.000 er investeret i 3 år med en rente på 10% med kvartalsvise sammensætninger, vil ligningen være som under:

F = P (1 + 10/4) 12

Beregning af nutidsværdi:

Ved at vende ovenstående ligning kan nutidsværdien af et fremtidigt beløb eller en række fremtidige pengestrømme udarbejdes.

For eksempel, under beregning af nutidsværdien af et engangsbeløb, der skal modtages efter et år, anvendes følgende formel:

P = F / (1 + i)

hvor P er nutidsværdien, er F den fremtidige værdi, og jeg er renten.

Nutidsværdien af serien af fremtidige pengestrømme ved diskontering til en vis rentesats beregnes ved hjælp af følgende formel:

P = F / (1 + i) n

hvor P er nutidsværdien af investeringer, er F det faste beløb, der skal modtages ved udgangen af nt periode. Hvis nuværdien beregnet på denne måde er lig med eller mere end det oprindeligt investerede beløb, betragtes investeringen som en forsvarlig eller rentabel beslutning.

Anvendelse af finansiel analyse:

Finansiel analyse er processen med at identificere virksomhedernes finansielle styrker og svagheder ved korrekt at etablere relationer mellem poster i balancen og resultatopgørelsen. Analysens art vil variere afhængigt af analytikerens formål. Handelskreditorer er for eksempel interesserede i, at firmaet skal kunne dække deres krav over en kort periode.

Deres analyse vil derfor være begrænset til evalueringen af virksomhedens likviditetsposition. Så er banker og finansieringsinstitutter derimod interesseret i forretningsvirksomhedens langsigtede solvens og overlevelse. De analyserer virksomhedens rentabilitet over en periode, dets evne til at generere penge, for at kunne betale renter og betale deres krav.

Bankerne analyserer også forholdet mellem forskellige finansieringskilder for at bestemme virksomhedens gearingsposition, dvs. hvad er andelen af udenfor gæld til ejerens kapital. Långiverne analyserer ikke kun de historiske årsregnskaber, men kræver, at virksomhedsfirmaet leverer det estimerede og projicerede årsregnskab til at foretage analyser om dens fremtidige solvens og rentabilitet.

Bankens kreditansvarlige skal derfor indhente de finansielle midler, herunder forpligterens balance og fortjeneste, både faktiske for de sidste to år og skøn og fremskrivninger for indeværende og efterfølgende år med henblik på analyse. I forbindelse med analysen af finanserne er kreditansvarlig forpligtet til at udarbejde og evaluere forskellige finansielle forhold som under.

Ratio Analyse:

Forholdet mellem to regnskabstal, udtrykt matematisk, er kendt som et finansielt forhold eller simpelt forhold. Et forhold hjælper analytikeren med at gøre kvalitativ vurdering af virksomhedens finansielle stilling og ydeevne. Den nemmeste måde at vurdere virksomhedens virksomhed på er at sammenligne sine nuværende forhold med de tidligere forhold. Sammenligning mellem de økonomiske nøgletal for de sidste tre år giver en indikation af udviklingen i virksomhedernes virksomhed.

I lyset af kravene fra de forskellige brugere af kvoter kan de bredt inddeles i følgende fire vigtige kategorier:

(i) Likviditetsforhold,

(ii) Udnyttelsesgrad,

(iii) Aktivitetsforhold, og

iv) rentabilitetsforhold

Likviditetsforhold måler virksomhedens evne til at opfylde de nuværende forpligtelser. Udnyttelsesgraden viser andelen af gæld og egenkapitalgrundlaget (kapital) ved finansiering af virksomhedens aktiver. Likviditets- og gearingsforhold er også kendt som solvensforhold. Aktivitetsforholdene afspejler virksomhedens effektivitet i udnyttelsen af aktiverne. Rentabilitetsforholdene måler virksomhedens overordnede effektivitet og effektivitet.

(i) Likviditetsforhold:

Nuværende forhold:

Nuværende forhold beregnes ved at opdele de nuværende aktiver med kortfristede forpligtelser.

Fortolkning af forholdet:

En forholdsvis høj værdi af nuværende forhold betragtes som en indikation på, at virksomheden er flydende og har evnen til at betale sine nuværende forpligtelser. På den anden side betragtes en forholdsvis lav værdi af nuværende forhold som en indikation på, at firmaet vil finde vanskeligheder med at betale sine nuværende gæld. Som en konventionel regel anses et strømforhold på 1, 33: 1 eller mere for at være tilfredsstillende.

Hurtig eller sur testforhold:

Dette er en mere raffineret foranstaltning af virksomhedens likviditet. Dette forhold fastslår forholdet mellem hurtige eller likvide aktiver og kortfristede forpligtelser på meget kort sigt. Et aktiv er likvide, hvis det kan konverteres til kontanter med det samme eller rimeligt hurtigt uden tab af værdi. Kontanter er det mest likvide aktiv.

De øvrige aktiver anses for at være relativt likvide og indgår i de korte aktiver, er kaskobligationer og omsættelige værdipapirer. Aktier (Varebeholdninger) og forudbetalte udgifter betragtes som mindre likvide og dermed udelukket fra de nuværende aktiver med henblik på hurtig ratio.

På passivsiden er lånene fra banker og finansieringsinstitutter af mellemlang sigt udelukket fra de nuværende forpligtelser til beregning af hurtige eller sure testforhold. Hurtigt forhold kan således nås ved at dividere summen af de korte aktiver med kernekortsforpligtelser.

Fortolkning af forholdet:

Generelt anses en hurtig ratio for 1: 1 for at være en tilfredsstillende nuværende økonomisk tilstand.

(ii) Udnyttelsesgrad:

Kortfristede kreditorer som bankfolk og materialeleverandører er mere bekymrede over virksomhedens nuværende gældsbetalingsevne. På den anden side er långivende långivere (herunder banker, der giver terminslån) og langfristede kreditorer mere bekymret over virksomhedens langsigtede finansielle styrke. For at bedømme virksomhedens langsigtede finansielle stilling beregnes gearing eller kapitalstrukturforhold.

Kapitalstrukturen i en erhvervsvirksomhed består af egenkapitalgrundlaget og lånte midler. Hvis egenkapitalgrundlaget er tyndt, vil risikoen taget af kreditorer og banker være høj. Her betragtes virksomhedens mellem- og langfristede forpligtelser som den gearede eller lånte kapital. Således beregnes gearingsgraden for at måle den finansielle risiko og virksomhedens evne til at anvende gæld for at maksimere fordelene ved aktionærerne.

Skat-egenkapitalandel:

Gældskvoten er målingerne på kreditorernes og ejerens relative krav mod virksomhedens aktiver. Dette forhold beregnes ved at dividere de langsigtede gældsforpligtelser (langfristede forpligtelser) af ejerens egenkapital eller egenkapitalgrundlaget. Egenkapitalgrundlaget omfatter ejerens eller aktionærernes kapital + reserver og overskud. Dette forhold er også kendt som Funded Debt-Equity Ratio.

Gældsgrad = Langfristet gæld / ejerens / egenkapitalen

Lavere gældsværdiforholdet, stærkere er virksomhedens finansielle stilling.

Bankfolk tager ofte samlede udenlandske forpligtelser, dvs. Aktuelle forpligtelser + Terminsforpligtelser til beregning af gældsværdiforholdet, som viser forholdet mellem egenkapitalen og de samlede udenforforpligtelser. Generelt betragtes et forhold på 3: 1 for at være ret sikkert. Jo højere forholdet er mere gearing eller udnyttelse af kapitalvirksomheden eller selskabets kapital eller nettoværdi.

Renternes dækningsgrad:

Rentedækningsgraden er en af de mest konventionelle forhold, der bruges til at teste virksomhedens gældsbetjeningskapacitet. Dette beregnes som under:

Renternes dækningsgrad = Netto resultat før renter og skatter / renteafgifter

Højere forholdet mere er evnen til at betjene gælden ved at betale renter.

Skuldtjeneste Dækningsgrad (DSCR):

Dette forhold viser erhvervslivets evne til at betale renter såvel som hovedstolens gæld, der er lånt på lang sigt.

Dette beregnes som under:

Et forhold på mindst 1, 5: 1 betragtes som tilfredsstillende. Højre forholdet, større komfort for långivere.

Asset Dækningsgrad:

Banker som sikrede kreditorer vil gerne vide omfanget af sikkerhedsdækning i forhold til deres eksponering.

Dette beregnes som under:

Jo højere forholdet bedre er dækning for sikkerhed.

(iii) Aktivitetsforhold:

Lager / Omsætning Omsætning:

Dette forhold angiver effektiviteten af virksomhedens lagerbeholdning.

Opgørelsesomsætningen viser, hvor hurtigt lagerbeholdningen bliver til fordringer gennem salg. Generelt er en høj opgørelse omsætning indikativ for god lagerstyring, og en lavere omsætning antyder en ineffektiv lagerstyring. En lav omsætning omsætning indebærer overordnede lagerniveauer end berettiget af produktions- og salgsaktiviteter eller langsomt flytende eller forældet lagerbeholdning.

Debitorer Omsætning Ratio:

En erhvervsvirksomhed sælger varer både på kredit og kontant basis. Når firmaet udvider kredit til sine kunder, oprettes boggæld eller diverse debitorer i firmaets regnskaber. Debitorer forventes at blive konverteret til kontanter over en kort periode og indgår derfor i omsætningsaktiver. Selskabets likviditetsposition afhænger i vid udstrækning af debitorernes kvalitet. En finansanalytiker anvender to forhold til at bedømme debitorers kvalitet eller likviditet.

Debitorernes omsætning angiver antallet af gange i gennemsnit debitorer eller fordringer omsætning hvert år. Generelt højere værdi af debitorernes omsætning er mere effektiv forvaltning af aktiver.

Gennemsnitlig indsamling Periodeforhold:

Den gennemsnitlige indsamlingstidsprocent viser tydeligheden af virksomhedens kreditpolitik og debitorernes kvalitet. Dette forhold beregnes som følger:

Perioden angiver antallet af dage kredit tilladt af virksomhedsselskabet. Den gennemsnitlige indsamlingstidsprocent måler debitorernes kvalitet, da den angiver hurtigheden eller langsommelsen af deres indsamlingsevne. Jo kortere den gennemsnitlige indsamlingsperiode, desto større er debitorernes kvalitet, da en kort indsamlingsperiode indebærer de hurtige betalinger fra debitorerne.

Kreditorer-omsætning ratio:

Kreditorers omsætningsprocent giver en indikation af virksomhedens evne til at opnå kredit fra sine leverandører. Det udtrykkes i antal dage eller måneder, der er opnået. En stigning i antallet af dage / måneder betyder, at den længere periode, der er brugt af krediten, og nedsætter betalingen fra virksomheden.

Kapitalbevillet omsætning:

Den anvendte kapital betyder generelt summen af langfristede forpligtelser og ejerens egenkapital eller kapital og reserver. Det repræsenterer således de langsigtede midler, som kreditorer og ejerne anvender i firmaet.

Dette forhold indikerer firmaets evne til at generere salg pr. Rupee af langsigtet investering. Jo højere forholdet er, desto mere effektivt er udnyttelsen af kapitalen ansat af ejerne og langsigtede kreditorer. Dette forhold sammenlignes med branchens gennemsnit for at komme frem til økonomiske beslutninger.

(iv) Rentabilitetsforhold:

Et firma skal tjene penge til at overleve og vokse over en lang periode. Tilstrækkelig fortjeneste skal tjene til at opretholde virksomhedens drift, for at kunne opnå midler fra banker og investorer med henblik på udvidelse og bidrage til de sociale omkostninger for samfundets velfærd.

Bruttoresultatmargin:

Bruttoavancemargenen afspejler den effektivitet, som ledelsen producerer hver enhed af produkt. Dette forhold angiver den gennemsnitlige spredning mellem omkostningerne ved solgte varer og salgsindtægterne.

Afkast af investeringer (ROI):

Rentabiliteten hos en virksomhed er også målt i forhold til investeringer. Udtrykket investering kan henvise til samlede aktiver eller kapitalindskud.

Følgelig beregnes de følgende to vigtige rentabilitetsprocenter af analytikerne og bankerne:

(i) Afkast af aktiver (ROA)

(ii) Afkast på kapitalansatte (ROCE)

Afkast på aktiver (ROA):

Afkastet af aktiver eller fortjeneste til aktiver er nettoresultat / samlede aktiver. Dermed,

mens der tages samlede aktiver, skal immaterielle aktiver udelukkes.

Afkastet på aktiver er et nyttigt mål for rentabiliteten af alle økonomiske ressourcer, der investeres i virksomhedens aktiver. Forholdet beregnes i forhold til procent og højere figur, bedre er resultatet.

Afkast på kapitalansat (ROCE):

Resultatet er vist i procent.

Afkastet på sysselsatt kapital angiver, hvor godt ledelsen har brugt midler fra langfristede kreditorer / banker og ejere. Jo højere forholdet er, desto mere effektivt er firmaet i at bruge midler, der er betroet det. Forholdet skal sammenlignes med forholdet mellem lignende forretninger og branchens gennemsnit. Denne sammenligning vil afsløre virksomhedernes relative driftseffektivitet.

Tilbagebetalingsperiode:

Når en forretningsenhed beslutter sig for store investeringer, beregnes tilbagebetalingsperioden for at undersøge, hvor hurtigt kapitaludgifterne kan genindvindes ved generering af overskud afledt af sådanne udgifter.

Tilbagebetalingsperiode er en almindeligt anerkendt traditionel metode til evaluering af investeringsforslag. Det er defineret som det antal år, der kræves for at inddrive det oprindelige kontante udlæg investeret i et projekt. Hvis projektet genererer konstante årlige pengestrømme, kan tilbagebetalingsperioden beregnes ved at dividere mængden af kontante udlæg med mængden af årlig kontantstrøm.

Eksempel:

Et projekt kræver et beløb på Rs 500.000 og giver en årlig kontantstrøm på Rs 125.000 i 7 år. Tilbagebetalingsperioden for projektet er:

I tilfælde af ulige pengestrømme kan tilbagebetalingstiden ses ved at tilføje de årlige pengestrømme indtil det samlede beløb er lig med det oprindelige kontantbeløb.

Lavere tilbagekøbsperioden, bedre er projektet da lånene til projektet kan tilbagebetales på kortest mulig tid.

Rabat Pengestrøm:

Diskonteret cash flow metode er en af de klassiske økonomiske metoder til evaluering af investeringsforslaget. Ved at anvende teknikkerne for diskonteret pengestrøm (DCF) beregnes nettopåverdien af fremtidige pengestrømme, og dermed er tidsværdien af penge eksplicit anerkendt. De pengestrømme, der opstår på forskellige tidsperioder, varierer i værdi og kan kun sammenlignes, når deres tilsvarende nuværende værdier er fundet.

Dette gøres ved at tage en passende rente for at diskontere de fremtidige pengestrømme tilbage til nutidsværdien. Generelt er den relevante rentesats kostprisen for firmaet eller virksomheden. Dette er også den minimale afkast, som investorerne forventes at blive optjent af virksomhedsfirmaet på investeringsforslaget.

Nutidsværdien af fremtidige pengestrømme og nutidsværdien af investeringsudgifter beregnes ved anvendelse af kapitalkostnaden som renter eller diskonteringsrente. Hvis alle pengestrømme udføres i det indledende år, vil deres nutidsværdi svare til det beløb, der rent faktisk er brugt. Netto nutidsværdien (NPV) er afledt ved at subtrahere nutidsværdien af kontantudløb fra den samlede nutidige værdi af pengestrømme.

Til dette formål er den matematiske formel, der anvendes af projektets evaluatorer, som under:

Nutidsværdi = F / (1 + i) n

hvor F er den fremtidige årlige pengestrøm, er jeg renten eller rabatten, og n er perioden for antal år, for hvilken den fremtidige pengestrøm reduceres tilbage til nutidsværdien. Således diskonteres den fremtidige pengestrøm af hvert år, og tidligere er den samlede nutidsværdi af tilstrømningen lig med udstrømningen, jo bedre er projektet.

Illustration:

Hvis det bliver spurgt, hvor meget en investor skal give op nu for at få en mængde Re. 1 i slutningen af 1, 2 eller 3 år? Hvis man antager en 10% rente / diskonteringsrente, kan man beregne det beløb, der skal offras i begyndelsen af året som under:

Amount of sacrificed (hovedbeløb) i begyndelsen er taget som 'P', som vil vokse til 'F' (fremtidige værdi) efter et år, og 'F' beregnes ved at anvende formlen -F = P (1 + i) efter et år. Fra ovenstående formel kan værdien af 'P' udarbejdes med følgende ligning:

P = F / (1 + i) eller P = Re 1 / 1, 10 = Re 0, 909

hvor 'F' er den fremtidige værdi, 'P' er hovedbeløbet eller den oprindelige investering, 'jeg' er renten / rabatten.

Dette indebærer, at hvis renten / diskonteringsrenten er 10% svarer nutidsværdien af Re 1, der modtages efter et år, til Re 0.909 i dag. Nuværende værdier for Re 1-tilstrømning ved slutningen af 2- og 3-årige perioder kan også udarbejdes tilsvarende. Mængden af 'P' deponeret i dag vil vokse til 'F' = P (1 + i) 2 efter 2 år. Tilsvarende vil det være 'F' = P (1 + i) 3 efter 3 år og så videre. Således kan nutidsværdierne beregnes for et hvilket som helst antal år og ved anvendelse af en hvilken som helst rente / rabat.

Formlen er den samme P = F / (1 + i) n

Men for at få nutidsværdien af samme beløb efter 2/3/4/5 år behøver vi ikke foretage beregningerne ved at anvende ovenstående formel, der kræver en kompliceret beregning, især når antallet af kommende år er mere end 2. Én kan referere til en forudberegnet nutidsværdi tabel (se nedenstående tabel), som giver nutidsværdien af Re 1, der skal modtages efter 'n' år til 'I' rente / rabat.

For at finde ud af nutidsværdien af ethvert beløb skal man simpelthen finde ud af den aktuelle nutidsværdifaktor (PVF) fra tabellen og multiplicere det fremtidige værdibeløb med den pågældende faktor. Antag, at en investor ønsker at finde ud af nutidsværdien af Rs 5 lacs, der skal modtages efter 10 år, og hans foretrukne rente er 8%. Først få nutidsværdien fra bordet, der er tilgængelig fra 10. række og 8% kolonne.

Den nuværende værdi faktor er 0.463 og multiplicere Rs 5 lacs med denne faktor får vi Rs 231500 som nutidsværdi. Netto nutidsværdi er forskellen mellem det oprindeligt investerede beløb og nutidsværdien af de fremtidige pengestrømme i en bestemt periode. Hvis det er positivt, er det en god investeringsbeslutning, og hvis det er negativt, skal investor tænke over, inden investeringsbeslutningen træffes. Nutidsværdiberegning er også kendt som diskonteret pengestrømsberegning.

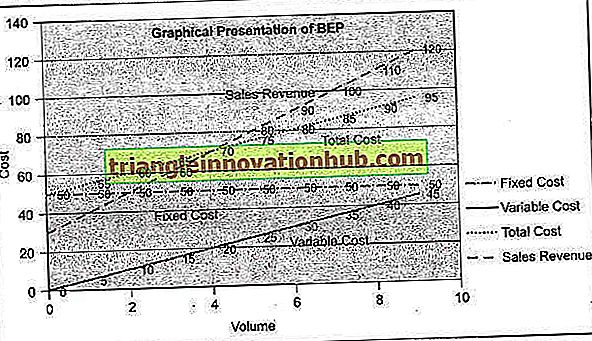

Break-Even Analysis (BEP):

Break-even analyse eller Break-even point (BEP) angiver salgsniveauet, hvor omkostninger og salgsindtægter er i ligevægt. Break-even-punktet kan defineres som det salgssted, hvor de samlede salgsindtægter svarer til de samlede omkostninger. Det er et non-profit, no-loss point.

Ved break-even-analyse er den samlede pris for et produkt eller en tjeneste bifurcated i variable omkostninger og faste omkostninger. For break-even punktet skal forekomme, er det nødvendigt at kende virksomhedens variable omkostninger og faste omkostninger. Break-even-punktet kan beregnes i enheder eller i form af pengeværdi (dollar, pund, rupees mv.) Af salgsvolumen eller som en procentdel af den estimerede produktionskapacitet.

Før du går videre, er det nødvendigt at kende følgende termer, der anvendes i break-even analyse:

1. Variable omkostninger (V)

2. faste omkostninger (F)

3. Salgsmængde (S)

4. Bidrag (C) er overskuddet af salgsindtægter (S) over variable omkostninger (V)

5. Fortjeneste (P)

Forskellen mellem variable omkostninger og salgspris er det bidrag, der omfatter faste omkostninger og overskud. Bidraget inddriver oprindeligt de faste omkostninger, og eventuelle overskud derpå vil repræsentere overskud. Hvis bidraget er mindre end de faste omkostninger eller ikke genopretter hele faste omkostninger, siges virksomhedsselskabet med tab.

Fra ovenstående kan følgende ligning udarbejdes:

S - V = C

Ved break-even punkt C er lig med faste omkostninger (F)

hvor S = salg, V = variabel omkostninger, F = faste omkostninger og P = overskud 'C' ud over 'F' = P (Fortjeneste)

Resultatvolumenforhold (PV-forhold):

PV-forhold, også kendt som bidragsforholdet, udtrykker forholdet mellem bidrag og salg. Når man diskuterer PV Ratio, er det afgørende at forstå, at så længe de faste omkostninger ikke er fuldt ud genindvundet, går bidraget pr. Salgsenhed til at genoprette de faste omkostninger, og det tidspunkt, hvor hele faste omkostninger genvindes, begynder bidraget at generere overskud.

PV-forholdet beregnes ved at dividere bidraget ved salg, der kan udtrykkes som under:

PV-forhold = C / S eller S - V / S

hvor, C = bidrag, S = salg, V = variabel omkostninger

BEP i vilkår for enheder solgt:

BEP = F / C pr. Enhed

eller

Fast pris divideret med enhedsbidrag (C). Enhedsbidrag er forskellen mellem enheds salgspris og enhedsvariabel omkostninger.

BEP i salgsværdi kan beregnes som under:

BEP = Total fast pris / PV-forhold eller fast pris x Total salg / samlet bidrag

Mange virksomheder er interesserede i at beregne break-even point som en procentdel af det estimerede eller forventede salg eller kapacitet. Dette kan gøres ved at dividere break-even-salget med den installerede kapacitet udtrykt i procent.

Grafisk præsentation af BEP:

Faste omkostninger betragtes som en overheadbelastning for en produktionsenhed. Med stigning i produktionen fordeles de faste omkostninger fordelt på flere flere produkter, og omkostningerne pr. Enhed falder derfor ned. Følgelig stiger bidraget / fortjenstmargenen op. Her kan fabrikanten siges at nyde fordelene ved stordriftsfordele.

Storskala fremstillingsorganisationer kan ofte benytte sig af en sådan fordel af skalaen. Produktionen kan øges til det optimale niveau, så længe behovet for yderligere investeringer til kapacitetsudvidelse ikke opstår. Yderligere kapacitetsopbygning vil øge de faste omkostninger i en anden skala.

Cash Break-Even Point:

Den faste omkostninger omfatter afskrivninger som en varepris, selvom der ikke er nogen faktisk udbetalinger på den pågældende konto. Det er en intern bogføring som en del af tilsynsstandarden for regnskabsføring. For at nå frem til kontanterne, er afskrivningsbeløbet fratrukket faste omkostninger, og den nævnte nedsatte faste omkostninger er divideret med bidrag eller PV-forhold. Kontant break-even point er derfor på et niveau under det generelle break-even punkt, der er diskuteret tidligere.

Hvis en virksomhedsvirksomhed opererer under likviditetsniveauet, opstår der kontante tab ved driften, og det er et spørgsmål om alvorlig bekymring for virksomheden.