5 Hovedkvantitative teknikker anvendt til indarbejdelse af risikofaktor

Følgende punkter fremhæver de fem vigtigste kvantitative teknikker til indarbejdelse af risikofaktor.

Teknik # 1. Sandsynlighedsopgave:

I beslutning om kapitalbudgettering er den mest betydningsfulde information forudsigelsen af fremtidige pengestrømme. Der er ingen tvivl om, at en enkelt figur er ønsket i en bestemt periode, der kan betragtes som de bedste skøn, som mest sandsynligt forventes for perioden. Men hvis kun en figur betragtes, vil der opstå visse forespørgsler før os. For eksempel er det pålideligt eller afspejler det risikoen ved metoden og beregningen af at fastslå en sådan figur?

Praktisk set inviterer "single figure forecast" følgende mangler:

(i) Det er ikke muligt at vide, at usikkerhedsomgivelserne, dvs. sandsynlighedsfordelingen, prognosen og sandsynlighedsoverslagene er relateret til den.

(ii) Udtrykkene "bedste estimater" eller "mest sandsynlige prognose" er ikke så klare, dvs. hvilke centralnævnets foranstaltninger der anvendes (dvs. Middel, Median eller Mode).

Derfor er det i stedet for at tage en enkelt figur bedre at have en rækkevidde, dvs. en række estimater og dens beslægtede sandsynlighed.

Sandsynlighed betyder sandsynligheden for, at en begivenhed finder sted. Når begivenheden er bundet til at ske, kan det siges at det har en sandsynlighed for 1. Og hvis det er sikkert, at arrangementet ikke vil ske overhovedet, vil det have en 0 sandsynlighed.

Som sådan vil sandsynlighederne altid ligge mellem 0 og 1. Det skal huskes, at sandsynlighedsfordelingen består af en række estimater, men den enkle form er at overveje nogle estimater. Illustrationen nedenfor omhandler problemet.

Illustration 1:

X Ltd. præsenterer dig følgende oplysninger:

Ovenstående forventede pengeværdier præsenterer et mere præcist skøn over de sandsynlige pengestrømme sammenlignet med dem, der ikke anser sandsynlighedsopgaver.

Det er overflødigt at nævne, at hvis sandsynlighedsopgaven ligger blandt de enkle tre talprognoser (som det fremgår af ovenstående illustration), vil det være en stor hjælp fra forundersøgelsens del om estimaterne.

Mål sandsynlighed:

I henhold til klassisk sandsynlighedsteori kan det forekomme, at sandsynlighedsoverslagene afhænger af et meget stort antal observationer, kaldes Objektiv Sandsynlighed, når et begivenheds hændelse eller ikke-hændelse kan udføres gentagne gange under en meget lang periode under uafhængige og identiske forhold.

Subjektiv sandsynlighed:

Den ovennævnte objektive sandsynlighed anvendes ikke i vid udstrækning i beslutninger om kapitalbudgettering, da beslutningerne ikke er gentagne og næppe udføres under uafhængige ensartede forhold. Derfor er der i øjeblikket overvejet en anden opfattelse, der kaldes personlige eller subjektive sandsynligheder.

En personlig eller subjektiv sandsynlighed er baseret på personlig vurdering, da der ikke er et stort antal uafhængige og identiske observationer.

Følgende illustration vil imidlertid fjerne mekanismerne for tildeling af sandsynligheder til pengestrømme for beslutninger om kapitalbudgettet:

Illustration 2:

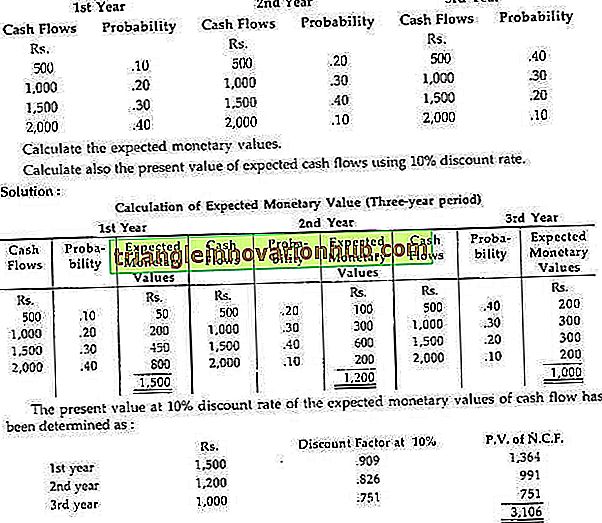

Følgende mulige pengestrømme præsenteres af X Ltd. om sine projekter A og B. Virksomheden ønsker at gennemføre en af dem afhængigt af deres tilknyttede sandsynligheder. Det oprindelige udlæg for begge projekter er Rs. 10.000.

Det fremgår af ovenstående erklæring, at de forventede monetære værdier for Projekt B er højere i forhold til de forventede pengeværdier for Projekt A, da i tilfælde af B er den samlede forventede pengeværdi Rs. 16.050, mens i tilfælde af A, kun Rs. 12.100. Projekt B er således at foretrække for Projekt A.

Bortset fra det, hvis de samlede forventede pengeværdier diskonteres selv på 10%, vil NP for Projekt A kun være Rs. 999 (dvs. Rs. 12.100 x 0.909 - Rs. 10.000). Men i tilfælde af projekt B vil NPV være Rs. 4.589 (dvs. Rs. 16.050 x 0.909 - Rs. 10.000).

Men hvis der er mulige pengestrømme estimater i flere år i stedet for et år, kan proceduren til beregning af de samlede forventede pengeværdier udvides i den efterfølgende illustration.

Illustration 3:

Følgende sandsynligheder for netto kontant £ lavt at blive genereret af et projekt er blevet bestemt af et firma:

Den umiddelbare tidligere tilgang, nemlig sandsynlighedsoverdragelsesmetoden, giver ved beregningen af den forventede pengeværdi ikke en præcis værdi om variabiliteten af pengestrømmen til beslutningstageren.

For at overvinde denne begrænsning og for bedre indsigt i risikoanalysen skal vi finde ud af spredningen af pengestrømme, som kun er forskellen mellem de forventede pengeværdier og de mulige pengestrømme, der måtte opstå.

Det angiver graden af risiko.

Den mest anvendte måleform for dispersion er standardafvigelsesmetoden. Det er kvadratroden af kvadreret afvigelse beregnet fra middelværdien. Kort sagt måler det afvigelsen eller variansen omkring de forventede pengestrømme for hver mulig pengestrøm.

Denne metode anvendes imidlertid praktisk taget til at sammenligne variabiliteten af mulige pengestrømme fra deres respektive gennemsnitlige eller forventede værdier. I den forbindelse skal man huske på, at projektet med en større standardafvigelse vil være mere risikabelt og omvendt.

Formlen til beregning af standardafvigelse er:

Standardafvigelse

Følgende trin skal tages i betragtning ved beregning af standardafvigelse:

(i) I første omgang skal middelværdien af mulige pengestrømme beregnes.

(ii) Find ud af afvigelsen mellem middelværdien og de mulige pengestrømme.

(iii) Afvigelser er kvadreret.

(iv) Multiplicere kvadreret afvigelse med sandsynlighedsopgaven for at finde ud af den vægtede kvadratafvigelse.

(v) Endelig gør i alt den vægtede kvadreret afvigelse og find ud kvadratroden, som vil blive kendt som Standard Deviation.

Illustration 4:

Dataene er taget fra illustration 2. Find ud af, hvilket projekt der er fundet mere risikabelt efter anvendelse af Standard Deviation Method.

Det fremgår af ovenstående, at Projekt B er mere risikabelt i forhold til Projekt A, da den tidligere har en større variabilitet af pengestrømme end sidstnævnte, dvs. den tidligere har en højere Standardafvigelse, som er Rs. 4227.

I tilfælde af sidstnævnte er det samme kun Rs. 2236. Men projektmanden vil være i et dilemma, da Projekt B har en højere forventet pengeværdi sammen med en højere Standardafvigelse i forhold til projekt A. Som sådan kan dette problem løses, hvis vi overvejer yderligere de relative målinger af dispersion, nemlig variationskoefficient, der følger.

Teknik # 3. Variationskoefficient (et relativ mål for dispersion):

Variationskoefficient er en relativ risikoforanstaltning. Det defineres som standardafvigelse af sandsynlighedsfordelingen divideret med den forventede værdi og udtrykkes i procent.

Formlen er:

Dette er særligt nyttigt, hvor projekter involverer forskellige kontantstrømmeudlæg eller forskellige forventede (middelværdige) værdier, dvs. hvor Standardafvigelse ikke kan sammenlignes. Med andre ord er CV'en (Variationskoefficient) gældende, hvor standardafvigelsen er den samme, men de forventede værdier er forskellige, eller hvor standardafvigelse er forskellig, men forventede værdier er ens, eller hvor begge er forskellige.

Illustration 5:

Dataene er taget fra den foregående illustration. Find ud af variationskoefficienten og kommentaren:

Opløsning:

Variationskoefficienten for projekter A og B er:

Tine CV for Project B er mere i sammenligning med Project-A, hvilket indikerer, at Projekt B er mere risikabelt, da det har større variabilitet, dvs. 25, 77% som igen Projekt A, der kun har 18, 63%.

Valget afhænger derfor faktisk af investorens evne til at håndtere risikoen. Det er blevet opdaget, at Projekt B har en højere pengeværdi, da også det samme er mere risikabelt, dvs. højere risiko, højere rentabilitet. Hvis investor har en stor modvilje mod risikoen, kan han acceptere Projekt A.

Illustration 6:

Et firma står over for to valg. Første valg er at bygge en stor fabrik ved først at investere R'er. 4 crores og det andet alternativ er først at investere R'er. 1 crore til en lille plante og efterfølgende at forstørre den på baggrund af den indledende oplevelse af lille plante og fremtidsudsigterne. De øvrige relevante oplysninger er:

Ud fra ovenstående data, hvilket alternativ er at foretrække, og hvorfor?

Vil det gøre en forskel, hvis du får yderligere oplysninger om variationskoefficienten af nutidsværdier?

Det fremgår klart af ovenstående erklæring, at den store plante har en højere NPV i forhold til den lille plante. Derfor skal der på basis af NPV vælges stor plante. Men siden den indledende investering mellem de to er meget forskellige, skal vi beregne rentabilitetsindekset (PI) som:

PI af lille plante er væsentligt højere end stor plante. Således er Small Plant mere rentabelt end Big Plant, og som sådan skal den førstnævnte vælges.

Men hvis CV overvejes her, kan resultatet være anderledes. Fordi højere CV, øger risikoen. For eksempel, hvis Small Plant producerer højere CV for NPV i sammenligning med Big Plant, og hvis investor er uvillig at risikere, vil han naturligvis foretrække Big Plant, selvom det samme har lavere rentabilitet.

Teknik # 4. K sensitivitetsanalyse:

Dette er en anden foranstaltning, der udtrykker risiko og er anvendelig, hvor der er chancer for at lave nogle estimeringsfejl. Den leverer information om følsomheden af de estimerede projektparametre, dvs. det forventede pengestrømme, diskonteringsrenten, projektets levetid, dvs. disse er estimeringsfejl.

Da fremtiden er usikker, vil der altid være nogle estimeringsfejl. Det anerkender estimeringsfejlene ved at levere mere end et skøn over det fremtidige afkast af et projekt. Kort sagt, under følsomhedsanalysen er beslutningstagerne velinformerede om variabiliteten af resultaterne med det formål at evaluere et projekt ved hjælp af en række estimerede pengestrømme.

Som sådan er det bedre end et tal forudsagt, da det giver en mere klar idé om variabiliteten af resultaterne.

Denne teknik giver imidlertid os en vigtig indsigt i, hvordan det endelige resultat af en investeringsbeslutning sandsynligvis vil blive påvirket af mulige variationer i de underliggende faktorer, dvs. via følsomhedsanalyse, kan projektets forventede afkast analyseres for forskellige værdier af nøglefaktorer .

Følsomhedsanalysen leverer forskellige pengestrømme estimater under tre antagelser:

(i) Den bedste (dvs. den mest optimistiske);

(ii) Den forventede (dvs. den mest sandsynlige); og

(iii) Den værste (dvs. den mest pessimistiske).

Følsomhedsanalyse udtrykker, hvor følsomt pengestrømmene er under de ovennævnte forhold. Jo større forskellen mellem pessimistiske og optimistiske pengestrømme, desto mere risikabelt er projektet, og omvendt.

Følsomhedsanalyse kan forbedre beslutningstagningen på en række måder:

(a) Det angiver, hvilke variabler og antagelser der er mest kritiske og fortæller ledelsen, hvor de skal fokusere sin analytiske indsats.

(b) Det tilskynder til eksplicit overvejelse af usikkerheder og risici hos ledere på forskellige niveauer.

c) Det identificerer områder, hvor ledelsesmæssig opmærksomhed skal fokuseres efter godkendelse af projektet og under implementeringen.

Illustration 7:

X Co. Ltd. vurderer to gensidigt eksklusive projekter P 1 og P 2 Du skal fremlægge din vurderede mening til ledelsen til beslutningstagning, idet man husker at ledelsen har lavet følgende optimistiske, mest sandsynlige og pessimistiske estimater af årligt pengestrømme relateret til hver af disse projekter:

Opløsning:

Inden der træffes en beslutning, skal NPV af kontantstrøm for hvert af projekterne først beregnes. Ifølge tabellen (præsenteret i tillæg) er nutidsværdien af Re. 1, livrente i 15 år med 10% diskonteringsrente, er 7.606.

Ovennævnte data viser, at Projekt P 2 er mere risikabelt end Projekt P). Selve udvælgelsen af projektet afhænger faktisk af beslutningstagers holdning til risiko. Hvis virksomheden foretrækker at tage risiko, vil den vælge Project P 2, da den vil betale et højere afkast i forhold til projekt P 1- tab.

Således giver følsomhedsanalysen beslutningstageren mere end et estimeret resultat af projektet, dvs. et indblik i variabiliteten af afkastet. Derfor producerer den meget nyttige oplysninger om projektet, som synes lige så ønskeligt.

Teknik # 5. Beslutning Træer:

Beslutningstræ analyse er en anden nyttig teknik til at tackle risikable investeringsforslag. Under denne tilgang tages alle probabilistiske estimater af potentielle resultater og deres virkninger i betragtning, dvs. alt muligt resultat vejes probabilistiske vilkår og evalueres derefter.

Kort sagt er tilgangen særlig relevant, når beslutningen på tidspunktet påvirker beslutningerne på et senere tidspunkt, dvs. den nuværende investeringsbeslutning har konsekvenser for fremtidige investeringsbeslutninger.

Med andre ord indebærer disse investeringsbeslutninger en række beslutninger over tid. Hvis masses argumenter (anført i fodnote 1) accepteres, skal investeringsudgifter ses ikke fra standpunktet for isolerede periodeforpligtelser, men som led i en kæde af nutidige og fremtidige forpligtelser. Det er overflødigt at nævne, at anvendelsen af beslutningstræ analyse er at tackle de sekventielle beslutninger.

Et beslutningstræ er en billedrepræsentation i træform, der angiver størrelsen, sandsynligheden og sammenhængen mellem alle mulige resultater. Det er med andre ord et grafisk billede af forholdet mellem en nuværende beslutning og mulige fremtidige begivenheder, fremtidige beslutninger og deres konsekvenser. Sekvensen af begivenheder kortlægges over tid i et format, der ligner grene af et træ.

Således afslører beslutningstrædet det sekventielle pengestrømme og NPV af de foreslåede projekter under forskellige omstændigheder. Det skal i denne henseende huskes, at dets enestående funktion er at forbinde begivenheder kronologisk med forventede sandsynligheder. Derfor giver det os et systematisk udseende af beslutninger og deres forventede resultater.

Opførelse af en beslutning Tree:

Ved konstruktion af et beslutningstræ bør følgende omhyggeligt overvejes:

(i) Definition af forslaget:

Investeringsforslagene skal defineres fx for at komme ind på et nyt marked eller at producere et nyt produkt.

(ii) Identifikation af alternativer:

Dette beslutningsalternativ bør identificeres, dvs. der kan være mere end to alternativer. For eksempel overvejer et selskab at købe et anlæg til fremstilling af et nyt produkt.

Det kan have følgende alternativer:

(a) Køb en stor plante,

(b) Køb en lille plante,

(c) Køb en mellemstor plante, eller

(d) At ikke købe en plante overhovedet.

Hvert alternativ kan have forskellige konsekvenser.

(iii) Grafikering af beslutningstræet:

Beslutningstræet bliver herefter graftet, hvilket angiver (a) beslutningspunkter, (b) beslutningsgrener, (c) andre data.

iv) Forudsigelse af pengestrømme:

De nødvendige data, nemlig. forventet kontantstrøm, sandsynlighedsfordeling, total forventet nutidsværdi mv., skal placeres på beslutningsafdelingerne med henblik på at træffe beslutninger.

(v) Evaluering af resultater:

Efter at have konstateret den forventede værdi for hver beslutning analyseres resultaterne. Virksomheden skal fortsætte med det rentable alternativ, dvs. det bedste alternativ skal vælges.

Illustration 8:

En virksomhed ønsker at erhverve en ny plan, der kræver et kontant udlæg af Rs. 10.000. Anlæggets brugstid er 2 år, men der vil ikke være nogen bjærgningsværdi.

Pengestrømmen og deres relaterede sandsynligheder for de to år er:

Kapitalomkostningerne er 10%. Skriv ovenstående data i form af et beslutningstræ og rådgive om, om projektet skal accepteres eller afvises.

Af ovenstående bliver det klart, at projektet skal accepteres, da dets NPV viser sig at være positiv, dvs. Rs. 1.257 (ved 10% rabatfaktor).

Beregning af NPV: