Regnskabsangivelser i lejerens bøger (med illustration)

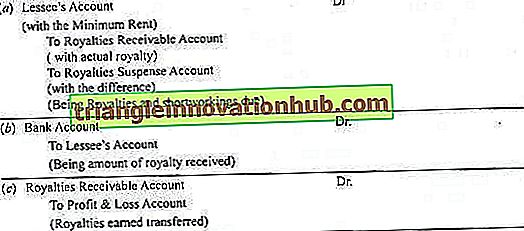

Udlejer har ret til at modtage Royalty fra lejeren. Her vil royalty være en indkomst for udlejer. Opførelserne vil derfor være omvendt af dem, der er lavet i lejerens bøger.

Det kan dog bemærkes, at udlejeren opretholder Royalty Reserve eller Royalty Suspense-kontoen i stedet for Short Working Account.

Følgende er bogføringsposterne i lejerens bøger:

(1) Når royalties er mindre end minimumsleje og korte arbejdsopgaver, kan genoprettes ud af fremtidige år:

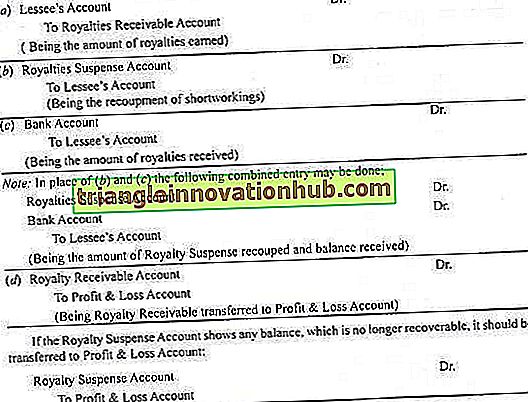

(2) Når Royalties Earned overstiger Minimumsleje og Korte Arbejdstager Recoveres:

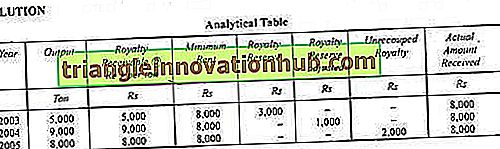

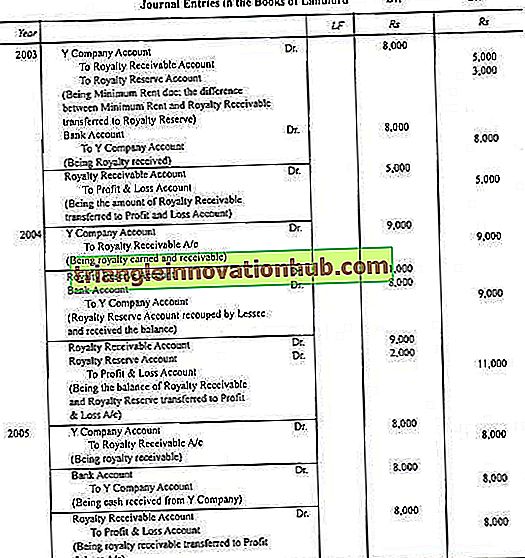

Illustration 1:

Y Virksomheden er lejer af en mine på royalty eller Re 1 pr. Ton kul, der er hævet med min.mum til R 8.000 om året med beføjelse til at genvinde korte arbejdsopgaver i løbet af de første to år af lejekontrakten.

Udgangen for de første tre år er:

Forsend de nødvendige journalposter i bøger af udlejer.

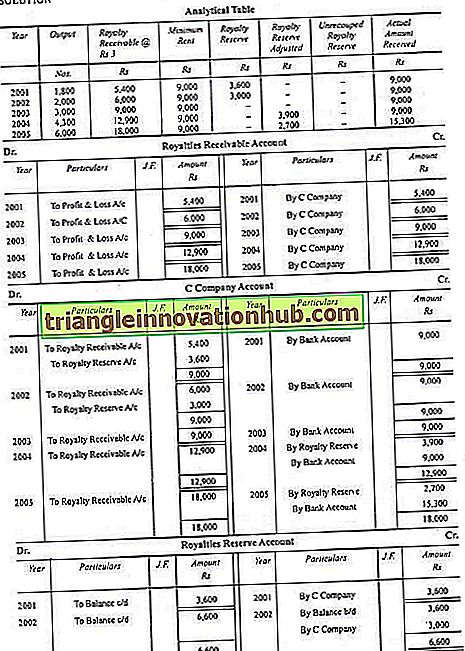

Illustration 2:

Kopibeskrivelsen af en bog blev afholdt af B Company.

C Company fik lov til at offentliggøre bogen på følgende vilkår og betingelser:

(a) Royalty betales er Rs 3 pr. bog.

(b) Minimum Royalty er fastsat til Rs 9.000 pa

(c) De korte arbejde kan kun inddrives inden for de første fem år.

Følgende er detaljerne i antallet af kopier udgivet af C Company:

Du skal udarbejde Journal entries og Ledger konto for at registrere ovenstående transaktioner i B Company's bøger.